Con estos días SAT ha estado enviando correos electrónicos identificados como Aviso SAT-FEL-XXX-2018 por el cual se le hace saber a los contribuyentes que deben incorporarse a la Factura Electrónica a más tardar el 31 de diciembre de 2018, “Por lo que a partir del 01 de enero de 2019 serán inactivadas sus autorizaciones de documentos tributarios que hasta ese momento tenga vigentes en el Registro Fiscal de Imprentas (Facturas y otros documentos en papel, impresos por sistemas computarizados o máquinas registradoras, documentos electrónicos del régimen FACE, etc.), siendo el Régimen FEL su único medio de emisión de documentos tributarios”.

Agrega luego que se le insta a habilitarse de forma inmediata e iniciar con la emisión de DTE a través del certificador que se escoja entre los 4 actualmente autorizados por SAT.

Eso ya de por sí es ILEGAL, pero la amenaza resulta delictiva. Veamos lo ilegal.

- No hay obligación legal de incorporarse a ningún sistema de facturación electrónica:

Si busca usted en la ley verá que no existe obligación legal alguna de emitir facturas únicamente por medio del sistema «factura electrónica en línea» -FEL- sin embargo, SAT pretende que así sea y coacciona con medidas de hecho.

El hecho de que la Administración Tributaria, sin fundamento legal obligue a utilizar dicho régimen ya es violatorio a los derechos de los contribuyentes.

En el contexto de no existir obligación legal (DERIVADO DE UNA LEY) de incorporarse al Régimen de Factura Electrónica En Línea (FEL), debido que la “orden” -como el aviso citado- es mediante el Acuerdo de Directorio 13-2018, el cual es muy inferior a una LEY, por lo que la forma de que la Administración Tributaria pretende obligar a realizar determinado acto -incorporarse al régimen de facturas electrónicas- es ilegal.

- Garantía Constitución: libertad de acción.

El ordenamiento jurídico guatemalteco contiene garantías a favor de los ciudadanos y todos los administrados, así como un sistema impositivo y administrativo cuyos pilares se encuentran consagrados en la Constitución Política de la República de Guatemala.

Nuestra Constitución establece en su artículo 5o.:

“ARTICULO 5o. Libertad de acción.

Toda persona tiene derecho a hacer lo que la ley no prohíbe; no está obligada a acatar órdenes que no estén basadas en ley y emitidas conforme a ella. Tampoco podrá ser perseguida ni molestada por sus opiniones o por actos que no impliquen infracción a la misma.”

Vemos que en el presente caso se tiene la libertad de hacer lo que ley no prohíbe, y no se tiene ninguna obligación de acatar órdenes que no estén basada en ley ni emitidas conforme a ella.

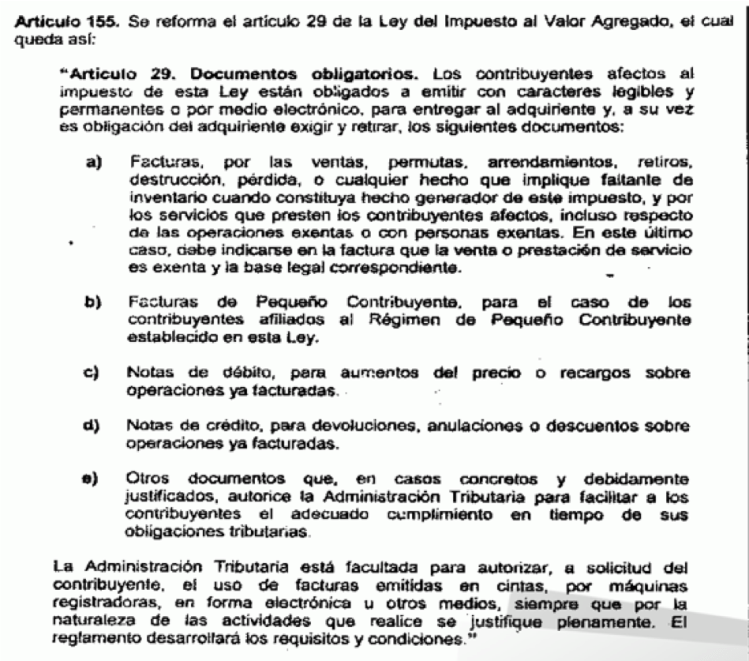

El Acuerdo 13-2018 del Directorio y la resolución en que se basa el aviso son nulas de pleno derecho, al querer dar órdenes a los contribuyentes de tener facturas electrónicas en línea obligatoriamente, ya que no son LEY. Recordemos que el artículo 239 de la Constitución establece que son NULAS IPSO IURE todas las disposiciones jerárquicamente inferiores a la ley que modifiquen, tergiversen o disminuyan bases de recaudación. Adicionalmente, establece la misma Constitución que la función pública se ejerce conforme a la ley y que ningún funcionario es superior a la misma, por lo que al leer el artículo 29 de la Ley del IVA se puede claramente ver que la Administración Tributaria ESTÁ IMPOSIBILITADA DE OBLIGAR A USAR UN SISTEMA DE FACTURACIÓN ELECTRÓNICO, MUCHO MENOS FIJAR PLAZOS PARA ADOPTARLO U ORDENAR QUE SE DEJE DE USAR UN SISTEMA DE FACTURACIÓN POR SU CAPRICHO, YA QUE EL ARTÍCULO CITA INDICA QUE EL SISTEMA ELECTRÓNICO ES OPTATIVO. Veamos:

Claramente se puede ver que los contribuyentes estamos obligados a emitir documentos con caracteres legibles y permanentes O POR MEDIO ELECTRÓNICO. Y la facultad que SAT tiene es “PARA AUTORIZAR, A SOLICITUD DEL CONTRIBUYENTE, EL USO DE FACTURAS…EN FORMA ELECTRÓNICA” no a obligar a su uso y mucho menos en una plataforma específica. De allí que es clara la violación del artículo 29 de la ley del IVA, misma violación que deriva en una violación de la Constitución al ser contrario a los artículos 5 citado, el artículo 239 último párrafo y los artículos 154 al 155.

Los contribuyentes deben ampararse en el artículo 156 de la Constitución que les permite no obedecer órdenes que sean contrarias a la ley.

Tómese en cuenta que al haber enviado un correo electrónico en el que pretenden coaccionar al contribuyente y obligarle a cosas que no están basadas en ley y, es más, son contrarias a la Constitución misma, la Administración Tributaria podría estar cometiendo actos contrarios al ordenamiento jurídico, algunos con calificaciones delictivas.

Es así que el aviso referido es un acto VIOLATORIO A LA CONSTITUCIÓN Y POR SÍ NULO Y POR ESO DEBERÁ REVOCARSE.

- Fundamento constitucional para efectos de la NULIDAD:

El artículo 44 tercer párrafo de nuestra Carta Magna establece:

“Serán nulas ipso jure las leyes y las disposiciones gubernativas o de cualquier otro orden que disminuyan, restrinjan o tergiversen los derechos que la Constitución garantiza.”

El aviso que nos ocupa son disposiciones “de cualquier otro orden” y claramente restringe la libertad de acción de los contribuyentes que lo reciban -derecho constitucional garantizado-.

Recordemos que la Ley del Impuesto al Valor Agregado establece la obligación de emitir facturas, las que pueden, conforme a dicha LEY, ser preimpresas, electrónicas o autoimpresas; no hay obligación de que las mismas sean únicamente “electrónicas”.

La Ley establece en el artículo 29 de la Ley del IVA como una OPCIÓN la emisión de facturas electrónicas, pero no hay una sola norma que obligue a emitir facturas electrónicas. El mismo artículo otorga la facultad a la Administración Tributaria de autorizar el mecanismo de emisión QUE EL CONTRIBUYENTE LE SOLICITE.

Sería una imposición absurda de la ley, cuando por las distintas naturalezas de los negocios, la factura electrónica no es recomendable.

Es así que no existe ninguna Ley que obligue a la emisión de factura electrónica y menos en línea, la emisión de factura electrónica es una OPCIÓN que da la Ley del IVA y no puede obligarse a los contribuyentes a emitirla en alguna “fecha específica”.

2.3. Legitima resistencia:

En el orden de ideas expuesto, es de hacer ver a la Administración Tributaria que, cuando esos derechos se ven violados, nuestra Constitución legitima la resistencia para la defensa de derechos y de no acatar órdenes ilegales. El artículo 45 de nuestra Constitución establece en su parte conducente:

“Es legítima la resistencia del pueblo para la protección y defensa de los derechos y garantías consignados en la Constitución.”

2.4. Violación al principio de legalidad del actuar administrativo:

En virtud de la situación expuesta se viola el principio de legalidad que debe regir a la Administración en no sobrepasar los límites de actuar que la ley le ordene, lo cual se encuentra consagrado en el artículo 154 de la nuestra Constitución Política de la República sobre la Función Pública; sujeción a la ley, en su primer párrafo:

“Los funcionarios son depositarios de la autoridad, responsables legalmente por su conducta oficial, sujetos a la ley y jamás superiores a ella.”

Por ello, el «aviso» es un acto nulo y revocable de la Administración Tributaria, toda vez que existe vicio sustancial pues al efectuar una “orden” que viola disposiciones legales, como es no tener la facultad legal de exigir a los particulares realizar actos que no se encuentran contenidos en ley.

No existe en ningún lugar de la legislación guatemalteca que obligue a acatar órdenes que no se encuentre en la Ley y debidamente promulgadas como tal.

De tal cuenta que la Administración Tributaria no cuenta con facultades para exigir a los particulares determinado acto que no se encuentre contenido en la Ley y por tanto, en franca violación al artículo 154 de la Constitución Política de la República de Guatemala y en completa inobservancia a ley.

La Administración Tributaria al utilizar el poder que se le ha otorgado en forma extralimitada y exigir algo que no se basa en ley viola la Constitución y la ley, amenazando con que “Por lo que a partir del 01 de enero de 2019 serán inactivadas sus autorizaciones de documentos tributarios que hasta ese momento tenga vigentes en el Registro Fiscal de Imprentas”. Esta declaración es constitutiva de ABUSOS DE PODER y actos totalmente ilegales, pues la AUTORIZACIÓN DE DOCUMENTOS TRIBUTARIOS se hace en una resolución, misma que puede ser revocada de oficio únicamente dentro de los diez días de emitida y NUNCA CUANDO YA ESTÁ CAUSANDO ESTADO. Es más, las autorizaciones de documentos, en la ley, NUNCA PIERDEN VIGENCIA, aunque para documentos en papel el Reglamento, de manera inconstitucional, incluyó un plazo de dos años. Es así que aunque las autorizaciones de documentos con que cuente algún contribuyente FUEREN para papel y el plazo del Reglamento fuere aceptado, PERDERÍAN VIGENCIA ÚNICAMENTE A LOS DOS AÑOS DE EMITIDAS DICHAS AUTORIZACIONES. Recordemos que por SEGURIDAD JURÍDICA, contenido en el artículo 2 de la Constitución, de lo que la propia Corte de Constitucionalidad ha dicho: “…El principio de seguridad jurídica que consagra el artículo 2 de la Constitución, consiste en la confianza que tiene el ciudadano, dentro de un Estado de Derecho, hacia el ordenamiento jurídico; es decir, hacia el conjunto de leyes que garantizan su seguridad, y demanda que dicha legislación sea coherente e inteligible; en tal virtud, las autoridades en ejercicio de sus facultades legales, deben actuar observando dicho principio, respetando leyes vigentes, principalmente la ley fundamental…” Gaceta No. 61, expediente No. 1258-00 sentencia del 10 de julio de 2001.

Es así de claro que no la Administración Tributaria no puede venir a “revocar” autorizaciones dadas y menos las que tienen plazos vigentes SIN QUE ESO CONSTITUYA UN ACTO CONTRARIO A LA LEY Y LA CONSTITUCIÓN.

- Principio de legalidad tributario:

Es un hecho que las distintas Leyes que decretan impuestos contiene sus distintas bases de recaudación y una de esas bases serán siempre los documentos que se utilizarán para determinar el tributo a pagar, es así ese tipo de bases corresponde con exclusividad al Congreso de la República decretarlos, en aras de mantener el Estado Representativo que debe existir en Guatemala.

El artículo 239 señala ciertas bases de recaudación fundamentales para decretar tributos y utiliza la frase siguiente para determinarlas: “así como determinar las bases de recaudación, especialmente las siguientes”

Al decir “especialmente las siguientes” no limita a que existan más bases de recaudación, por que como bien debería saber la Administración Tributaria, existen muchas más bases de recaudación y una de ellas serán los documentos de soporte, los cuales están debidamente establecidos en las legislaciones de los impuestos, por lo que SAT no puede obligar a utilizar nuevos medios sin que ello esté contenido en ley, lo anterior es violatorio al principio de legalidad tributario, ya que la Ley del IVA, únicamente señala a la factura electrónica como una opción.

6. De la inferioridad del Acuerdo del Directorio y el aviso que nos ocupa.

El último párrafo del artículo 239 de la Constitución establece:

“Son nulas ipso jure las disposiciones, jerárquicamente inferiores a la ley, que contradigan o tergiversen las normas legales reguladoras de las bases de recaudación del tributo. Las disposiciones reglamentarias no podrán modificar dichas bases y se concretarán a normar lo relativo al cobro administrativo del tributo y establecer los procedimientos que faciliten su recaudación.” (subrayado propio).

El párrafo recién citado está en la debida concordancia con lo ya expuesto sobre el derecho de libertad de acción, disposiciones nulas ipso iure, resistencia y principio de legalidad.

Como bien sabe el lector, aunque SAT pretenda ignorarlo, pagar IMPUESTOS es un acto que se hace conforme a los mecanismos establecidos en LAS LEYES y SAT debe limitarse a facilitar a los contribuyentes PAGAR LOS IMPUESTOS, no ponerle trabas. Si bien es cierto que la factura electrónica podrá ser útil, no puede SAT pretender que es un mecanismo que facilitará el cobro del tributo para TODOS los casos y MUCHO MENOS cuando la ley coloca la opción de hacerlo vía electrónica EN EL CONTRIBUYENTE no en SAT. Tampoco es legal ni constitucionalmente aceptable que ahora SAT pretenda dejar sin vigencia ACTOS ADMINISTRATIVOS FIRMES, como lo es la autorización de documentos, COACCIONANDO A LOS CONTRIBUYENTES A UTILIZAR UN SISTEMA ESPECÍFICO DE EMISIÓN DE DOCUMENTOS, QUE NO ESTÁ AMPARADO EN LEY PUES LA LEY OTORGA OPCIONES A LOS CONTRIBUYENTES DE CÓMO EMITIR SUS DOCUMENTOS Y ÚNICAMENTE LE PERMITE A SAT AUTORIZAR ESAS SOLICITUDES, NO OBLIGAR A UN SISTEMA PARTICULAR, POR LO QUE SAT ACTÚA EN ABUSO DE AUTORIDAD Y PODER.

A SAT lo que le debe importar es que logremos pagar impuestos y se haga conforme a la ley. Adicionalmente, el Acuerdo del Directorio no tiene siquiera categoría de Reglamento, ya que dicha facultad le corresponde, por norma y mandato constitucional, al Presidente de la República. Es así que hay una usurpación de atribuciones constitucionales. El Directorio podrá, en todo caso, normar internamente, mas nunca, a un tercero, pues la Constitución no lo permite. Si le diéramos carácter de “reglamento” al acuerdo del Directorio citado, tendría que ser una normativa que facilite la recaudación, cuando en este caso, lo que hace es incrementar el costo de cumplimiento de las operaciones, así como los problemas ya expuestos y las posibles dificultades técnicas que presenta para alguien hacerlo.

Por lo que OBLIGAR a los contribuyentes a realizar determinadas acciones sin fundamento legal y especialmente cuando ya se encuentra pagando impuestos es NULO DE PLENO DERECHO.

Aún cuando fuere un Reglamento, dicho “reglamento” nunca, bajo ningún concepto, puede obligar a un contribuyente, ya que como claramente lo establece el artículo 5 de la Constitución, que estamos únicamente obligados a cumplir con la ley. En el presente caso, la ley es la Ley del Impuesto al Valor Agregado, misma que no obliga a ningún medio electrónico, con lo que evidentemente, no se incumple ninguna ley con no acatar la ilegal resolución de SAT.

- NULIDAD DE LA NOTIFICACIÓN

No obstante que el contenido del aviso es NULO, el correo electrónico también es nulo ya que pretende suplir una notificación de carácter personal, ya que como se puede evidenciar, SAT está requiriendo un actuar a los contribuyentes y dicha situación se tiene que hacer en FORMA PERSONALa quien se entregue la notificación FÍSICA.

La notificación por medios electrónicos únicamente puede proceder por mutuo acuerdo entre la SAT y el contribuyente, así que si un contribuyente no ha celebrado ningún contrato con esta Administración para recibir notificaciones electrónicas, SAT no puede notificarle por esa vía.

Lo anterior violenta los siguientes artículos del Código Tributario:

“ARTICULO 130. NOTIFICACIONES PERSONALES.

Se notificarán personalmente las resoluciones que:

a) Determinen tributos.

b) Determinen intereses.

c) Impongan sanciones.

d) Confieran o denieguen audiencias.

e) Decreten o denieguen la apertura a prueba.

f) Denieguen una prueba ofrecida.

g) Las que fijan un plazo para que una persona haga, deje de hacer, entregue, reconozca o manifieste su conformidad o inconformidad en relación con algún asunto.

h) Las resoluciones en que se acuerde un apercibimiento y las que lo hagan efectivo.

i) Las resoluciones en que se otorgue o deniegue un recurso y las que lo resuelvan.

Estas notificaciones no pueden ser renunciadas.

Toda notificación personal se hará constar el mismo día que se haga y expresará la hora y el lugar en que fue hecha e irá firmada por el notificado, pero si éste se negare a suscribirla, el notificador dará fe de ello y la notificación será válida.”Los subrayados son agregados.

Por obvias razones tampoco existe cédula de notificación, situación que viola el artículo 135 del Código Tributario.

Por lo anterior y de conformidad con el artículo 127 del Código Tributario, si no se hace la notificación en forma legal NO SE PUEDEN AFECTAR LOS DERECHOS DE UN CONTRIBUYENTE, y al no cumplir con la normativa citada la notificación es nula de conformidad con el artículo 141 del Código Tributario y así deberá declararse. POR LA ANTERIOR LA ADMINISTRACIÓN TRIBUTARIA DEBERÁ DECLARAR LA NULIDAD DEL AVISO IMPUGNADO.

Después del descalabro que ha sido la Administración Tributaria del año 2015 para acá, es menester de los contribuyentes defenderse y no permitir estos abusos. El país lo perdemos de a poco.

Mario E. Archila M.

(Parte del texto es autoría de Félix Gutiérrez, asociado de la firma).

Excelente trabajo mi amigo, me encantó leer tu redacción, clara y directa.

Felicitaciones,

Lic. Angel Estuardo Pulido De León

Muy de acuerdo con tu exposición, creo conveniente que a parte de iniciar una acción legal, también se debería solicitar la normativa de los procedimientos, porque al auditor de SAT encargado se le somete a procesos internos de la misma manera que se indica, no es de extrañar que los mismos trabajadores le indiquen a uno que se le violenta legalmente a todos en lo que se le esta indicando por medio de correo, esto con la autoridad de los altos funcionarios y otros que son sometidos a realizar actos ilegales, y que no estan contemplados en Ley. Ojalá por ahí alguien se anime a presentar la primera denuncia y/o demanda.

Mi duda es la SAT esta notificando al contribuyente que debe de hacerlo o supuestamente son todos los contribuyentes los que debemos pasarnos a factura eletronica

Por ahora está notificando, pero lo quieren hacer general.