Lo hizo. El gobierno aprobó un aumento del salario mínimo del 10% de la manera siguiente:

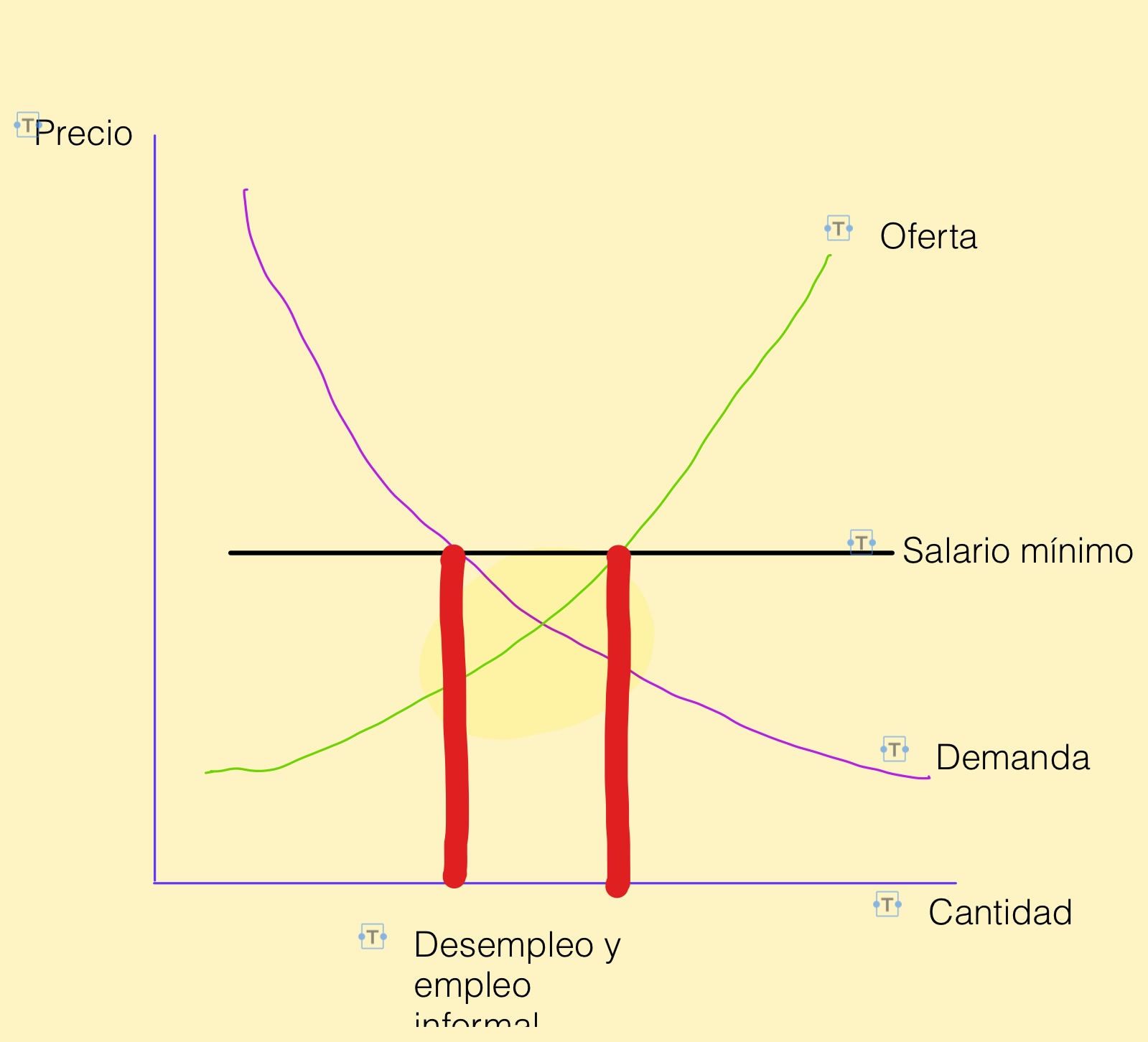

Ahora bien, eso ¿qué efectos puede tener? Es claro que el salario mínimo no tiene repercusiones en las personas que ganan por encima del mismo. El salario mínimo, como todas las medidas económicas absurdas que se les ocurren a los políticos y populistas, causan efectos al margen. Esto quiere decir en la franja cercana a los que están ganando sumas cercanas a ese salario.

Pero vamos por parte. Muchos que defienden la absurda medida, dicen «que lo trasladen a los precios», es decir, habría un aumento de precios generalizado equivalente al costo adicional del aumento. Esto, básicamente, implica que entre todos pagamos el aumento con pérdida de poder adquisitivo. Inflación, básicamente. El salario real de los «beneficiados» es ahora un costo social compartido. La regla normal del porqué los politiqueros toman estas absurdas medidas. El beneficio se concentra en unos pocos y el costo se traslada a la sociedad.

Claro, lo anterior funciona únicamente en aquellos productos cuya elasticidad de demanda permite trasladar costos adicionales al precio. Esos productos son los menos. El capitalismo real implica, usualmente, bajada de precios. Veamos con este ejemplo:

La primera computadora portátil comercialmente exitosa fue la Osborne 1, lanzada en 1981 por Osborne Computer Corporation. Tenía un precio de lanzamiento de $1,795 dólares estadounidenses. Para comparar este precio con el de una laptop equivalente en la actualidad, es útil ajustar la cifra de 1981 por inflación. Según el cálculo de inflación, $1,795 en 1981 equivaldrían a aproximadamente $5,800 dólares en 2024. En el mercado actual, las laptops de alta gama, como la Apple MacBook Pro 14 (2024), tienen un precio que oscila alrededor de los $2,000 a $2,500 dólares, dependiendo de la configuración.

Es claro que el precio de los bienes baja conforme pasa el tiempo en un sistema capitalista.

Si la demanda es elástica, es decir, un pequeño cambio en el precio genera un cambio grande o mata totalmente la demanda, el traslado al costo no será posible. Los productos con demanda elástica son la mayoría. Los efectos serán, entonces, que para mantener el precio del producto y, por tanto, sus ingresos, las variaciones en los costos no pueden ser trasladados y deberán ser ajustados los costos al momento de conocerse, para no incurrirse -en el corto plazo- y ajustarse en el mediano y largo plazo.

Es así que el salario mínimo por encima del punto de equilibrio real causará lo siguiente:

Veamos que el eje horizontal muestra la cantidad de trabajo, el eje vertical muestra el salario y la línea punteada verde representa el salario mínimo. El espacio entre las líneas rojas marca las áreas en las que se causa desempleo y empleo informal. Son las personas que necesitan trabajar, pero sus capacidades no permiten que puedan obtenerlo por encima del salario mínimo «autorizado».

El salario no tiene una demanda inelástica, salvo en casos muy especializados, como cirujanos, expertos en ciertas materias, actores, jugadores profesionales, pero no en mano de obra básica, que son los que «viven alrededor del punto de equilibrio». De tal manera que un cambio en el salario mínimo podrá causar efectos de desempleo al ser un costo que no puede ser cubierto por esa demanda.

Por lo anterior, las personas que podrían ganar por debajo del salario mínimo, simplemente trabajarán en la informalidad por menos de lo que quizás ya estaban ganando, pero que está por debajo del salario mínimo, pues en ese sector, la oferta de trabajo aumentó, por lo que el precio baja. La informalidad baja el precio de los oferentes de trabajo en la informalidad. En el mercado formal, también hay una nueva presión por bajar el salario, lo que resulta ilegal, dado que ahora hay más personas buscando trabajo, por lo que en la capa inmediatamente superior al salario mínimo no se darán aumentos mientras el salario mínimo legal no pueda ser superado por el salario real en ese estrato.

Es una medida que afecta, tristemente, al más débil de la cadena. Un medida sin sentido económico, pues su sentido es puramente politiquero: pretender que se está haciendo el bien «al pueblo» perjudicando a «los empresarios», cuando los que salen perdiendo son los que son «más pueblo que el resto» y los empresarios que más lo sufren son los micros y pequeños que trabajan por sobrevivir.

Uno de los conceptos principales en materia de legislaciones de competencia es el de mercado relevante. Si bien pareciera ser un término totalmente técnico, ya en la práctica es totalmente arbitrario y extremadamente subjetivo.

Todo el andamiaje de este tipo de legislaciones descansa en esta definición. Recordemos que casi todas estas legislaciones aceptan que los monopolios por sí mismos no son malos, sino que es malo ejercer poder monopólico o posición de dominio. Usualmente, el primer punto sería imposible en un mercado como el actual, ya que casi en nada hay monopolios. Es así que las legislaciones pasaron de ser “antimonopolios” a llamarse “de competencia”. Por ello, para darle sentido, el concepto principal es de “mercado relevante” es el que sirve para definir si alguien tiene “posición de dominio”.

El decreto recién aprobado contiene estas definiciones:

Posición de dominio: Situación donde una empresa cuenta con una presencia significativa en un mercado relevante, dado el volumen de compras o ventas que realiza respecto a la competencia, lo que le otorga la capacidad de obstaculizar o impedir la competencia en el mismo, así como fijar condiciones con independencia de los demás agentes económicos y consumidores finales.

Mercado relevante: Comprende la totalidad de bienes o servicios intercambiables o sustituibles debido a sus características, su precio o el uso que se prevea hacer de ellos, que puedan ser considerados como alternativas razonables por un número significativo de clientes, consumidores y/o usuarios, en un espacio geográfico determinado y que resulte ser razonable y relevante económica y socialmente.

Cuando los conceptos de materias que no son Derecho llegan a las leyes, los mismos dejan de ser técnicos. De tal manera que estas definiciones empiezan a ser, ahora, un juego de palabras. Eso es litigar en materia de competencia. Veamos.

La posición de dominio se obtiene si tengo una parte suficientemente grande del mercado relevante que me permita hacer cosas como obstaculizar la competencia o impedirla. ¿Cuánto del mercado relevante? Evidentemente como ya no se necesita ser monopolio, no se necesita el 100% del mercado para ser sancionado. Algunos fallos internacionales dirán un 30-35% es suficiente. Obviamente sobre la base de que es eso, pues en sí, nadie puede estar seguro de cuándo ya tengo poder suficiente para obstaculizar la competencia. ¿El alto reconocimiento de marca obstaculiza la competencia?

Ahora bien, ¿30-35% de qué? Del mercado relevante. Ese concepto es mucho peor. El mercado relevante se supone que es algo que puedo medir técnicamente. Sin embargo, resulta que es muy sencillo manipular los datos. Para ello, el ejemplo de un caso contra Coca-Cola en Europa.

La Comisión Europea acusó a Coca-Cola de un ejercicio ilícito de su posición de dominio. Para ello, la Comisión identificó el mercado relevante como el mercado de colas. Coca-Cola indicó que su mercado relevante era, en todo caso, el de bebidas. La diferencia es abrumadora. En el mercado de bebidas Coca-Cola no tiene más del 2%, se defendió, pero la Comisión y luego el Tribunal, indicaron que el mercado relevante es únicamente el de Colas, pues “nadie intercambia una cola por leche o agua natural”. Simplemente eso no es cierto y basta ir a un restaurante y observar las mesas. Hay gente tomando agua, limonada, naranjada o jamaica y otro tomando cola u otras gaseosas. Cada bebida que no es cola es una venta menos de una cola. El mercado relevante incluye todas las bebidas… por lo menos.

El abogado de la comisión que llevó ese caso fue mi profesor en la Universidad Erasmus. Claramente nos explicó que odia las colas y que por eso es imposible que alguien cambie la leche o el agua por tomar una cola o al revés.

Es lo que nos espera con la entrada en vigencia de estas leyes. Abogados jugando con palabras y traspolando sus preferencias a argumentos “económicos”.

En materia de competencia se habla mucho de corregir las fallas del mercado. Concepto que realmente me hace recordar esa obra fantástica “La fatal arrogancia”, pues es una postura muy arrogante decir que existen fallas en el mercado.

Lo que usualmente ocurre es que hay fallas en la legislación. Como trata Hayek en Derecho, Legislación y Libertad, los procesos de mercado son ámbitos que surgen de la interacción de millones de personas a lo largo del tiempo. Estos procesos originan normas tipo nomos. Es decir, normas de recto comportamiento que no se establecen con un fin particular en mente. Es así que muy difícil es determinar que existe un fallo.

Posible, cuando se percibe un fallo, estemos frente a un resultado no esperado o bien distinto al que imaginamos. Eso, sin embargo, no es un fallo del mercado, simplemente es un resultado distinto al que algún modelo mental establecido nos hizo esperar.

Es así que el modelo de competencia perfecta, por ejemplo, propone ciertas premisas que deberán cumplirse para concluir que no hay fallo. El error conceptual, empero, es precisamente que se estaría tratando un orden “nomos” como si fuera una organización o un orden taxis: reglas para obtener un resultado especificado en ese diseño.

El mercado, por tanto, no necesariamente tiene fallos, sino que se pretenden resultados específicos en un tipo de orden que es imprevisible.

Vamos a analizar en futuros artículos algunos de esos supuestos fallos.

El Congreso de Guatemala recién aprobó el Decreto 32-2024, ley de Competencia. Si bien se basa en la iniciativa 5074, la misma fue modificada grandemente por la comisión en Congreso y llegó un nuevo proyecto al pleno. A esta fecha (25 de noviembre) está pendiente que se sancione, promulgue y publique por el Organismo Ejecutivo.

La vigencia será de la forma siguiente:

A partir del primero de enero 2025, entrarán en vigencia las Disposiciones Generales y el capítulo de Promoción de la Libre Competencia, y todos los capítulos que integran la creación y regulación de la Superintendencia de Competencia, las reformas, derogatorias y las Disposiciones Finales y Transitorias. A los dos años de su publicación en el Diario Oficial, entrarán en vigencia los capítulos de Defensa de la Libre Competencia y las Concentraciones Económicas, el Proceso Administrativo, las infracciones, sanciones, medidas y prescripción.

La ley es de observancia general en toda la República, se aplicará a todos los agentes económicos, como la ley específica en materia de competencia, aunque se modificó el proyecto original para aplicarla supletoriamente a los agentes económicos que se encuentren sometidos a leyes sectoriales propias, que contengan normas de competencia y cuenten con control y supervisión de una autoridad reguladora, prevaleciendo las disposiciones de índole especial. Es así que se no se derogan las normas de competencia que pudieren estar incluidas en leyes especiales. Esto es de gran importancia en la aplicación de la legislación, ya que sectores como telecomunicaciones, banca, energía y colegios profesionales hubieran estado sujetos a la ley de Competencia sin considerar su propia naturaleza y órganos de control. Es así que se conserva la intención de que la ley de Competencia aplique en todos los ámbitos, aun los que tienen leyes propias, evitando generar, de alguna forma, doble foro y discusiones de jurisdicción y normas aplicables, que sirvieran de escudo en su ley para estar fuera del ámbito de aplicación de la presente.

Se reitera, sin embargo, que se requiere que la ley especial tenga normas de competencia y exista una autoridad reguladora para que esta ley sea supletoria, pues de no llenarse ambos requisitos, aplicará plenamente la ley de Competencia. Entendemos, por el término “supletorio” que la ley particular prevalecerá en materia de competencia y será, también, el órgano de control y fiscalización específico el que regule la materia. Así, por ejemplo, en materia de adquisiciones de bancos, no será la Superintendencia de Competencia la responsable de autorizar, sino que la propia Superintendencia de Bancos, aplicando las normas de la ley de Bancos y Grupos Financieros y supletoriamente la ley de Competencia.

Prácticas anticompetitivas: se clasifican en absolutas y relativas.

La ley contiene dos tipos de conducta sancionables, las denominadas prácticas anticompetitivas absolutas y las relativas.

Las absolutas se agrupan en 4 categorías y se cometen por competidores. Son las prácticas que se conocen como acuerdos horizontales. Dichas categorías son:

Acordar, concertar, fijar o manipular precios, cargos, descuentos, honorarios, regalías, tarifas o tasas, en forma directa o indirecta, en la venta o compra de bienes o servicios;

Dividir, distribuir, asignar o imponer porciones o segmentos de un mercado actual o potencial de bienes o servicios, ya sea por territorio, por volumen de ventas o compras, por tipo de productos o servicios, por tiempos o espacios determinados o determinables, por clientes o vendedores, por reparto de las fuentes de insumos o por cualquier otro medio;

Fijar, limitar o restringir la producción, la demanda, la distribución o la comercialización de bienes o servicios, ya sea por cantidad, volumen o frecuencia;

Concertar o coordinar ofertas en los procesos de contrataciones públicas nacionales o internacionales, tales como licitaciones, cotizaciones, concursos o subastas. Se exceptúan de esta prohibición las ofertas presentadas conjuntamente por dos o más agentes económicos, que claramente sean identificadas como oferta conjunta o consorcio en el documento presentado por los oferentes.

Este artículo sufre un cambio importante respecto a la versión original ingresada al Congreso, pues ya no aplicará una regla per se, sino que la Superintendencia de Competencia deberá probar plenamente el acuerdo y se admitirán defensas por eficiencia por los agentes involucrados. Consideramos que este cambio es positivo y se alinea de mejor manera con legislaciones mundiales y la tendencia a evitar reglas per se.

En el caso de defensas por eficiencia, la Superintendencia no sancionará a los agentes económicos que incurran en los supuestos de prácticas absolutas, en el caso que éstos comprueben, mediante prueba suficiente, que:

Cualquier acuerdo o categoría de acuerdos entre agente económicos,

Cualquier decisión o categoría de decisiones de asociaciones de agentes económicos, o

Cualquier práctica concertada o categoría de prácticas concertadas, contribuyen a mejorar la producción o la distribución de los productos o a fomentar el progreso técnico o económico, y reserven al mismo tiempo a los consumidores una participación en el beneficio resultante, y sin que:

impongan a las empresas interesadas restricciones que no sean indispensables para alcanzar tales objetivos;

la práctica en cuestión elimine la competencia en una parte significativa del mercado.

Evidentemente, como sucede con este tipo de leyes, los conceptos tienen un alto grado de subjetividad, por lo que las jurisprudencia será la que aclare en definitiva qué es “indispensable” y qué se considera que no elimina competencia en una “parte significativa del mercado”.

Prácticas relativas.

Las prácticas relativas se prohíben cuando se cometen por agentes económicos (uno o varios) que tengan, individual o conjuntamente, posición de dominio en el mismo mercado relevante, que tenga como efecto:

Desplazar de manera anticompetitiva a otros agentes económicos,

Impedirles sustancialmente el acceso,

Establecer ventajas exclusivas anticompetitivas a favor de uno o varios agentes económicos. Entre ellos:

La imposición del precio, margen o porcentaje de comercialización que un comprador, distribuidor o proveedor deba observar al comercializar, distribuir o prestar bienes o servicios.

En este literal, por ejemplo, los precios sugeridos podrán causar esta conducta.

La venta, compra, transacción o cualquier contrato sujeto a la condición de no adquirir, vender, comercializar, distribuir, retransmitir, proporcionar o usar los bienes o servicios producidos, procesados, distribuidos o comercializados por un tercero.

Es una verdadera restricción de compra o venta. Usualmente son válidas en países con estas legislaciones cuando los insumos, bienes o servicios requieren calificaciones especiales por razones de marca o propiedad intelectual, como en los casos de franquicias.

La venta por debajo de su costo promedio variable, o la venta por debajo de su costo promedio total, pero por arriba de su costo promedio variable, si existen elementos para presumir que le permitirá al agente económico recuperar sus pérdidas mediante incrementos futuros de precios.

Es posible encajar algún tipo de dumping en estas prácticas y los subsidios cruzados. Sin embargo, las defensas por eficiencia podrán ser presentadas para demostrar que son precios de introducción, liquidación o similar.

La acción de uno o varios agentes económicos cuyo efecto directo sea incrementar los costos u obstaculizar el proceso productivo de otro u otros agentes económicos.

Una conducta de obstaculización que usualmente requiere la complicidad gubernamental o bien de otros participantes en los mercados que puedan concertar para impedir a estos nuevos competidores. En Guatemala ya existió un caso de este tipo entre dos restaurantes que ofrecían crepas y el “grande” buscó restringir la venta de uno de los ingredientes principales, amenazando a su proveedor con dejar de comprarle. La solución del “pequeño” fue buscar un nuevo proveedor de dicho insumo en otro país.

El establecimiento injustificado de distintos precios o condiciones de venta, compra o cualquier tipo de contratación para diferentes compradores o vendedores situados en condiciones equivalentes.

Las condiciones distintas frente a clientes deberán tener consideraciones demostrables que las sustenten.

La denegación o restricción de acceso a un insumo esencial por parte de uno o varios agentes económicos, o el acceso en términos y condiciones discriminatorias.

El insumo esencial es aquel insumo que resulta indispensable para la provisión de bienes o servicios, en uno o más mercados, y no puede ser sustituido o adquirido, por lo que al estar controlado por uno o varios agentes económicos, su restricción de acceso es prohibida.

La concertación entre varios agentes económicos o la invitación a estos para ejercer presión contra algún agente económico o para rehusarse a vender, comercializar o adquirir bienes o servicios a dicho agente económico, con el propósito de disuadirlo de una determinada decisión, aplicar represalias u obligarlo a actuar en un sentido determinado.

Negar injustificadamente el acceso o ingreso de un agente económico a una asociación gremial, profesional o cámara empresarial, que sea esencial para poder participar efectivamente en un mercado.

Cada asociación gremial deberá revisar sus estatutos para evitar ser acusada de estas prácticas.

Impedir u obstaculizar la entrada o permanencia de agentes económicos en todo o parte del mercado.

Para estas conductas, se debe demostrar por la autoridad administrativa que se cometieron esos actos, con el efecto de generar un detrimento en la eficiencia de los mercados o que inciden desfavorablemente en el proceso de competencia y resultan en perjuicio del bienestar del consumidor nacional, abastecimiento del mercado y disponibilidad de productos. Si la Superintendencia comprueba o el agente económico demuestra que generan ganancias en eficiencia que inciden favorablemente en el proceso de libre competencia superando sus posibles efectos anticompetitivos, y resultan en una mejora del bienestar del consumidor, dichas conductas no serán sancionadas. La carga de la prueba de la defensa por eficiencia corresponde al agente económico denunciado.

Prácticas permitidas.

En la ley se determinaron ciertas conductas que quedan exceptuadas de su aplicación, entre ellas, las siguientes:

Procuren la cooperación en investigaciones y desarrollo de nueva tecnología o el intercambio de información científica, técnica o de tecnología que generen beneficio a consumidores nacionales y a la economía.

Consistan en actos de autoridad derivados de tratados, acuerdos o convenios internacionales, debidamente aprobados por el Congreso de la República.

En Guatemala, por ejemplo, podremos encontrar algunas leyes que otorgan ciertas concesiones a algunos grupos que limitan la competencia. Es un tema que la Superintendencia tendrá que analizar y sugerir que sean derogadas. Claro está, si tuviéremos una política de competencia, el viceministerio de economía que actualmente funge como autoridad de competencia ya hubiere podido hacer un listado de dichas regulaciones y leyes anticompetitivas.

Consistan en medidas de carácter temporal por cumplimiento de políticas de orden público, emergencias ambientales y protección de grupos vulnerables. La Superintendencia, en el marco de su competencia, podrá aprobar dichas prácticas en base a criterios técnicos y legales.

El reglamento que obliga a vender combustibles mezclados con etanol entra en esta categoría, aunque su naturaleza es totalmente anticompetitiva.

Tengan como finalidad financiar y/o asegurar inversiones y proyectos específicos ya sean otorgados por una o varias entidades financieras nacionales o internacionales, incluyendo, pero no limitándose a, los créditos sindicados y/o seguros en los que compartan el riesgo varios agentes económicos.

En la gran mayoría de proyectos de financiamientos se utilizan sindicatos de bancos para poder cubrir los montos requeridos sin poner en riesgo las concentraciones de riesgos. Por este tipo de normativa es que resulta importante que la calificación de anticompetitivo en un mercado financiero se realice, consideramos, por la misma autoridad y no se tengan dobles foros para calificar el mismo acto.

Consistan en la aplicación de las normas y leyes de propiedad intelectual, vigentes y reconocidas nacional e internacionalmente.

Como se mencionó, usualmente por licencias y patentes es que se permiten contratos que restringen proveedores. Así que un franquiciatario no podrá adquirir productos que no estén previamente autorizados por el franquiciante y respeten su identidad de marca y calidad esperada por el sistema franquiciado.

Fijen precios u otras condiciones exclusivamente en la exportación o venta de sus productos fuera del país, para competir en los mercados internacionales, incluyendo aspectos de promoción, producción, logística, distribución y comercialización, entre otros, dirigida a dichos mercados.

En el caso de mercados internacionales, la fijación de precios podrá, también, venir de bolsas de valores o acuerdos globales.

Que sean celebrados por las cooperativas agrícolas.

No entendemos la razón para esta excepción, toda vez que son un agente económico tal como los demás. Hacia lo interno, es decir, las formas de adquisición de la cooperativa con sus afiliados podrían ser justificadas, toda vez que es un vehículo de cooperación, pero hacia el exterior es más difícil de justificar.

Tengan como finalidad la cooperación logística, incluyendo el uso de instalaciones comunes para la distribución, comercialización o exportación de productos o servicios.

Hay varios centros de acopio y almacenaje especializados que prestan sus servicios a distintos agentes económicos, con lo que prohibirlos hubiere causado encarecimiento en el mercado de dichos productos.

Promuevan e incentiven la bancarización y el uso de medios de pago digitales.

En este artículo existía una excepción a esfuerzos para evitar el contrabando, sin embargo, por una enmienda de curul se eliminó.

Concentraciones económicas.

Se definió, consideramos que erróneamente, aunque se haya hecho en una enmienda de curul, que, para los efectos de la ley, se considera como concentración económica, la integración de dos o más agentes económicos, previamente independientes entre sí, mediante cualquier acto, contrato o convenio, que resulte en la transferencia de control de uno de los agentes económicos a otro u otros, o la creación de un nuevo agente económico bajo el control individual o conjunto de los otros. La redacción original implicaba únicamente a concentraciones de competidores. Ahora, cualquier fusión estará sujeta a autorización previa. Nos parece muy peligrosa la norma en este sentido.

Se colocaron los umbrales para una autorización previa, en los montos siguientes en millones de salarios mínimos diarios no agrícolas:

Activos totales combinados en el territorio nacional

7,000,000

Q740,810,000.00

ingresos combinados que excedan

9,000,000

Q952,470,000.00

Deberá analizarse por la Superintendencia si la concentración presenta alguna de las siguientes características:

Confieran o puedan conferir al agente económico, posición de dominio en los términos de esta ley, o incremente o pueda incrementar dicha posición de dominio, con lo cual se pueda, en ambos casos, obstaculizar, disminuir, dañar o impedir la libre competencia;

Tengan o puedan tener por objeto o efecto establecer barreras de acceso, impedir a terceros el acceso al mercado relevante, a mercados relacionados o a insumos esenciales, o desplazar a otros agentes económicos; o,

Tengan por objeto o efecto facilitar sustancialmente a los agentes económicos involucrados en dicha concentración incurrir en prácticas anticompetitivas prohibidas por esta ley.

Nuestra oposición a este tipo de normativa es que sanciona una posibilidad futura o una intención subyacente, sin que se materialicen esas conductas. La simple posibilidad es suficiente.

La Superintendencia podrá autorizar la concentración (fusión):

si se comprueba que se configura una mayor eficiencia de mercado e incidirá favorablemente en el consumidor

autorizar de manera condicionada, según los términos del artículo 19 de esta ley; o,

denegarla.

Aplica un plazo máximo de treinta (30) días para denegar una solicitud, contado a partir de la fecha en que se tuvo por recibida la solicitud, y se entenderá que la Superintendencia no tiene objeción en la concentración y los agentes económicos involucrados podrán llevar a cabo la misma si no se les responde en dicho plazo.

Los agentes económicos podrán ejercer la defensa por eficiencia, dentro del proceso administrativo, en los casos en que la concentración sea denegada o condicionada.

Prescripción.

La responsabilidad por infracciones y las sanciones establecidas en esta Ley prescriben al transcurrir el plazo de cuatro años, contados desde la fecha en que se cometió la infracción; y para las infracciones continuadas o permanentes, desde el día en que haya cesado la continuación o permanencia del hecho.

Resistencia a la verificación por parte de la Superintendencia.

La ley establece una multa por resistencia a la verificación de Q529,150.00.

Procedimiento.

Existe un procedimiento administrativo de investigación, audiencia y prueba. El Directorio emite la resolución y contra ella procede recurso de reposición. Luego, se deberá presentar demanda Contencioso Administrativo, en caso persistir el desacuerdo con la Superintendencia.

Existen procedimientos para reducción de multas y sanciones a los que los posibles sancionados se pueden acoger. En proyectos anteriores había un sistema de clemencia, por el cual se exoneraba de las multas al que denunciara las prácticas anticompetitivas. Eso fue eliminado.

Las multas y sanciones son pecuniarias unas y medidas específicas como corrección del acto o práctica anticompetitiva como desconcentración parcial o total.

Las multas son, fijadas en salarios mínimos diarios, las siguientes:

Infracción absolutas

200000

Q21,166,000.00

Infracción relativas

100000

Q10,583,000.00

Delitos derogados.

Se derogan los delitos de Monopolio y Otras Formas de Monopolio. Se mantiene el delito de Especulación. Esta derogatoria es importante, pues se había pretendido mantener un doble foro con unas propuestas de aumentar penas y crear más delitos, además de las vías administrativas. Consideramos que es mucho más adecuada la ley manteniendo un foro administrativo como únicos, salvo el delito de especulación, para el manejo de los temas de competencia.

Se sigue discutiendo en el Congreso si necesitamos una ley de Competencia. Hay posturas a favor y en contra, claro. Yo no oculto que mi postura es contra una ley del tipo que se pretende. Preferiría que fuera una acción judicial directa con acciones inmediatas que impidan cosas como negarse a vender injustificadamente o pactos de restricción de oferta. Sin una autoridad intermedia, sino directamente al tribunal de orden comercial.

Claro, no me están preguntando. Ahora bien, ¿por qué me opongo? Es un tema de dinamismo de mercado. El mercado es un término que recoge un orden que se causa por las acciones y reacciones que las personas tienen dentro de cierto marco legal. Si ese marco legal pretende resultados específicos de las personas, seguramente mató el dinamismo. Tendremos economías estancadas, poco productivas y concentradas por necesidad. Las leyes de competencia usualmente causan esas intervenciones.

Un ejemplo palpable en Guatemala es el mercado del pan. Muchos son muy jóvenes para recordarlo, probablemente, pero en Guatemala el pan fue un producto que era cada vez más feo. Principalmente el pan de rodaja o sandwich.

En los años 70 y 80, el mercado estaba “repartido”. Había varias panificadoras produciendo y vendiendo el famoso pan sandwich. Mi experiencia de consumidor: todo era bastante feo. Incluso el llamado pan francés era de muy mala calidad. Las panaderías lo hacían cada año más chiquito. Eran tiempos en los que un pickup se aparecía en la calle y tocaba su bocina: el señor del pan. Artesanal, malo, pero con entrega a domicilio. Y en el supermercado, el pan sandwich poroso, insípido, duro.

En 1990 el gigante mexicano Bimbo entra a Guatemala construyendo una planta. Todo empieza a cambiar. La calidad del pan Bimbo simplemente era distinta a lo que acá se tenía como norma. Gana muchísimo espacio de mercado. Recuerdo haber escuchado una entrevista de cómo las panificadoras locales, creo que se hablaba que eran unas 6 o 7, cada vez perdían más espacio de mercado gracias a la gran inversión de Bimbo. La estrategia de algunas de esas panificadoras fue unirse.

Imaginemos que Bimbo hubiere ganado 30-40% del mercado en esos años, las 5 panificadoras que se unieron (si no me falla la memoria fueron 5) hubieren sido, en conjunto, el 40% del mercado. Quedaron, luego de la fusión, 3 o 4 operando.

Hoy día, la oferta de pan ha mejorado muchísimo. Se tienen panaderías de cadena, artesanales, unas muy boutique, pan sandwich de varias calidades, etcétera. Si hubiere existido una autoridad de competencia en 1990, probablemente, se hubiere opuesto a una concentración tan grande, lo que hubiere llevado al surgimiento momentáneo de un enorme del pan en Guatemala que hubiere desplazado a esas panificadoras que quisieron unirse para evitar salir del mercado.

En esa entrevista, recuerdo, que había un comentario del gerente general de Bimbo Guatemala, hablando de cómo luego de la fusión, esa nueva panificadora salió con productos de mucho mejor calidad y precio. Se mejoró.

El hoy es el resultado de esa anécdota. El dinamismo propio de una inversión disruptiva que llevó a que existiera un nuevo mercado, gracias a la necesidad de buscar ganarse al consumidor nuevamente.

Más competidores no quiere decir mejores precios ni mejores productos. Menos competidores no quiere decir más caro y malo.

El dumping dentro del comercio internacional es considerada una práctica inadecuada, negativa. La misma consiste en exportar a valores inferiores al precio de mercado. En materia de derecho de la competencia se podría considerar una práctica abusiva o prohibida si se demuestra que tiende a reducir el mercado.

Lo controversial de este tipo de conductas resulta en el beneficio obvio que tiene el consumidor de dichos bienes, ya sea consumo final o intermediarios cuando hablamos de bienes intermedios o materias primas para producir otros bienes.

En el comercio internacional encontramos que usualmente ocurre porque hay un tipo de subsidio gubernamental a esos bienes. Podríamos ver subsidios directos, cuotas, subvenciones, beneficios fiscales especiales. Todo ello podría dirigirse de manera que la exportación es “rentable” a precios menores que el de otras jurisdicciones, gracias a esas subvenciones. El país receptor podrá, entonces, iniciar los procesos para quejarse de estas prácticas.

En materia de competencia, igualmente, podría considerarse perjudicial si un agente económico utiliza las ganancias de otro producto para bajar sus precios en un segundo producto con el afán de ganar más participación de mercado.

En ambos casos, las leyes aplicables permiten procesos contra los “malos competidores”.

Ahora bien, si giramos el enfoque a los clientes, podemos intuir otro resultado.

Si el gobierno A otorga un subsidio a un producto, ese producto puede bajar su precio y en el país B, los ciudadanos podrán comprarlo por menos precio. El país B no necesariamente pierde. En su aspecto neto, la operación quizás es una gran ganancia social. El menor precio liberó recursos para otras necesidades. Puede ser temporal, pero es una ganancia social neta. Evidentemente el que pierde en el país B es un productor o comercializador específico.

Ese mismo ejercicio podemos hacer en el contexto de la práctica local con leyes de competencia. La ganancia social neta puede ser superior gracias a la reducción de precios de un producto. El perdedor es, probablemente, un agente particular y específico.

De tal manera, socialmente es posible que la mejor estrategia frente a un dumping internacional sea enviar una carta de agradecimiento a los pagadores de impuestos que han permitido que su dinero favorezca a un productor específico y a los ciudadanos de otro país.

De la misma forma, el subsidio de productos sea algo que agradecer por abaratar el presupuesto familiar.

Estamos a unas pocas jornadas de iniciar con los play offs de baseball. El llamado “Clásico de otoño” es la culminación de la temporada regular y el camino a la Serie Mundial. Si bien es un deporte que en nuestro país no es tan popular como podría ser en República Dominicana o Venezuela (países que aportan gran cantidad de peloteros a la MLB) sí tiene público. El deporte es mágico. Es un reflejo de la vida. Veamos.

Es un deporte que no se trata de conquista de territorio. Dejamos eso de lado. Son 9 contra 9, con una pelota, pero sin que unos tengan que combatir a otros. El contacto entre jugadores es mínimo. Eso ya pone el deporte en un un plano diferente de los otros deportes con balón que son populares en este lado del mundo.

Es un juego en el que el oponente no cede su territorio. El juego trata de dar una vuelta. Como la vida. En la vida los territorios no se ceden. Cada uno de nosotros tiene que salir y transformarse. Es una lucha individual.

Los 9 oponentes son la vida frente a ti. El pitcher simboliza la oportunidad que llega a tu vida. No sabes qué será. Intuyes. Podrá salirte bien o mal. La vida es así. Con curvas, rectas, oportunidades que parecen muy buenas que terminan en un elevado al jardín y out. El bateador tiene la labor de pegarle a esa bola y llegar a una base. Una vez en base, el siguiente bateador tiene la tarea de empujarlo hasta llevarlo a “home”, a casa. Es la misma ruta siempre, pero ninguno llega igual. Cada carrera anotada transforma al corredor, transforma al equipo, transforma la forma que el otro equipo actuará.

En el baseball el rendimiento personal se califica distinto al del equipo. Un jugador puede ser una estrella en un equipo perdedor y de todas maneras podrá entrar al salón de la fama por sus estadísticas personales. En tu vida pasa igual. Puedes tener una mala familia, disfuncional, cuando eres niño -la curva de nudillos que te lanzó la vida- pero sales al mundo y trasciendes. La conectas y llegas a primera o qué tal si haces un home run. Das una vuelta entera para encontrarte de nuevo en el punto de partida, una nueva oportunidad, luego de anotar una carrera. Es el camino del héroe. Salir de tu entorno -el dogout- para enfrentar las sorpresas que te envíe el destino. Cada pitcheo es una oportunidad de demostrarte que puedes ser otro. En el baseball se mide la efectividad del pitcher en cuanto al número de carreras que le anotan cada 9 innings. El bateador por su porcentaje de bateo y las bases que logra por batazo. Esos números contemplan los resultados usuales. Un bateador es muy bueno si conecta cada 30% de las veces. Como en la vida. Tus fracasos también te enseñan. Esa, creo, es la magia del baseball, pues emula la vida.

Ninguna de las experiencias de vida (un pitcheo) nos deja igual. Aprendemos a ver mejor la pelota con cada lanzamiento. Buscamos salir y regresar a casa triunfantes, aunque a veces solo nos ponchamos. No importa, siempre que aprendamos, pues vendrá una nueva oportunidad. Si bien es un deporte de equipo, en la ofensiva uno está prácticamente solo contra el mundo. En la defensa, por su lado, cada uno tiene un rol y una posición específica. La defensa no funciona si una persona no hace su trabajo. Otra gran analogía con la vida. Ganar en la vida como individuo -al batear- no hace que se gane en la vida considerando a todos, pues queda la parte de ser equipo, de ser responsable por nuestro pedazo de terreno y coordinarse con los demás. Es imposible hacer un doble play, por ejemplo, si por lo menos 2, aunque lo usual es 3, jugadores toquen la bola. Una sincronía automática, sin pensarlo, a puro reflejo. Nace de estar cada uno en su posición y saber qué hacer. Una familia, una empresa, funcionan igual.

El bateador enfrenta al mundo. Debe hacerse su camino para regresar cambiado, triunfante, a casa. En cada momento enfrenta la hostilidad del mundo exterior, representado en el cuadro y el dúo pitcher-catcher que conspiran para hacerlo quedar mal. Todo es un juego que parece azar. Viene el lanzamiento y como si fuera por suerte es que será hit o no. Sin embargo no es suerte. Talento y entrenamiento hacen que un bateador sea de .110 o de .330. Es más, dependiendo de ese talento en la práctica, el manager acomoda el orden de los bateadores. Así unos buscarán estar en una base con un golpe casi de suerte mientras otros tendrán la labor de empujarles a anotar. La vida nos hace estar en esas situaciones en las que el gran hit de otro se convierte en el factor de nuestro éxito.

El baseball es un juego apasionante que encierra la metáfora de la vida. La filosofía del sueño americano está simbolizada en el juego. Hasta eso, pues la competencia en ese juego no es de conquista, sino de habilidad. El más hábil con la pelota y el bate gana, pero no conquista al contrincante. Como el sueño de la fundación de los Estados Unidos. Todos podían ganar según su condición, aunque unos ganaran más que otros en sus planes de vida, pues se compite pero no se conquista.

Ya iniciará la Serie Mundial. Disfrute el deporte maravilloso. Como decía Abdón Rodríguez Zea: “¡Qué lindo! Que gane el mejor, pero mejor si ganamos nosotros.

Hace unos años se nos presentó el reto de cómo realizar una fusión de operaciones de dos compañías con accionistas similares, pero no iguales, que por su número sería imposible de lograr mayorías especiales para aprobar una “simple fusión”.

Recordemos que para fusionar se requiere un quórum especial, situación que ya teníamos complicada. Luego, el hecho de no ser accionistas idénticos nos llevaría a los escenarios de posibles impugnaciones o bien, reclamos por contingencias que surgieran de la “otra” compañía por la operación anterior. A nuestro favor estaba que todos los accionistas que sí se involucraron en las decisiones de las asambleas previas querían que las operaciones se concentraran en una sola compañía y aprovechar de mejor manera las sinergias que podían lograrse, así como la reducción de gastos administrativos que eso implicaba.

La solución se planteó en forma de una fusión operativa, no legal. Una estructura de varios pasos en la que los activos productivos quedarían en una única compañía y los accionistas podrían mantener sus participaciones proporcionales en ambas operaciones.

El primer paso consistía en la creación de una tercera sociedad que recibiría los activos. Los balances fueron el punto de partida para establecer el valor de los activos, así como la fijación de los valores en libros de las acciones de cada una de las sociedades iniciales.

Completados los aportes, el siguiente paso era poder hacer un canje (swap) de las acciones para permitir que los accionistas quedarán directamente como accionistas del tercer vehículo constituido. para ello, se constituyó una sociedad en el extranjero que permitiera que las sociedades aportantes de los activos trasladaran las acciones de la tercera sociedad a esa entidad extranjera y luego los accionistas de las aportantes canjearan sus acciones con la extranjera, a cambio de recibir el valor equivalente en acciones de la tercera sociedad.

La labor de la administración, de aplaudir, fue la construcción de la comunicación con los accionistas a modo de validar en cada paso que su patrimonio -activos, operaciones, intangibles- se mantenía íntegro. Trasladar la información con la claridad necesaria para poder hacer el canje de acciones con los valores establecidos, garantizando a cada accionista que su participación seguía siendo misma en la nueva operación conjunta no solo era el reto, sino la condición necesaria para que todo pudiera realizarse sin ningún problema.

Hoy día, más de 10 años después, la sociedad ha consolidado su operación y nunca se recibió reclamo alguno. El valor de las inversiones ha subido, logrando, con el paso del tiempo, demostrar que la consolidación operativa era el camino más rentable para la operación.

Estas complejas operaciones requieren conocimiento técnico, equipos contables y legales alineados, pero un equipo administrativo que sepa consolidar operaciones, comunicar con claridad a los interesados -accionistas, clientes, proveedores- siguiendo pasos específicos.

El reto de las fusiones está, también, muchas veces en verlas más allá de las formas normales, con el propósito de resolver los retos formales o bien regulatorios que sería imposible con esquemas normales. Tal este caso en el que por existir más de 100 accionistas con porcentajes muy pequeños, se hacía imposible el quórum para poder tomar las decisiones formalmente, aunque la totalidad de los accionistas que siempre participaban en las asambleas unánimemente coincidían que era mejor consolidar la operación.

Obviamente siempre existen posibles cuestionamientos, tales como los que podrían hacer bancos que financias operaciones comerciales o bien autoridades a las que debe rendirse información, tales como Registros Públicos, Administración Tributaria o, en algunas jurisdicciones, autoridades de competencia.

Un equipo legal preparado y con profundo conocimiento de las distintas ramas del derecho puede realizar estructuras que permitan que esos procesos se lleven a cabo, dejando claro que todo está dentro del marco legal. Claramente, el equipo administrativo que deba ejecutarlo tiene que ser de altísimo nivel y generar tal capacidad de comunicación y transparencia que no permita dudas en el proceso.

Ya hace más de 10 años y me sigue pareciendo increíble que hayamos podido hacerlo con tantos factores iniciales en contra.

Hemos estado viendo que SAT cuestiona las deducciones del aguinaldo y bono 14 que están por encima del salario base del trabajador.

La norma del gasto deducible indica: “Tanto el aguinaldo como la bonificación anual para los trabajadores del sector privado y público (bono 14), serán deducibles hasta el cien por ciento (100%) del salario mensual, salvo lo establecido en los pactos colectivos de condiciones de trabajo debidamente aprobados por la autoridad competente, de conformidad con el Código de Trabajo.”

La interpretación de SAT, aparentemente, es que el salario mensual es el salario base. No obstante la definición laboral de salario es toda remuneración que reciba el trabajador. El convenio 95 de la OIT literalmente indica:

“Artículo 1 A los efectos del presente Convenio, el término salario significa la remuneración o ganancia, sea cual fuere su denominación o método de cálculo, siempre que pueda evaluarse en efectivo, fijada por acuerdo o por la legislación nacional, y debida por un empleador a un trabajador en virtud de un contrato de trabajo, escrito o verbal, por el trabajo que este último haya efectuado o deba efectuar o por servicios que haya prestado o deba prestar.”

Y por su lado, el Código de Trabajo establece: “

Artículo 88. Salario o sueldo es la retribución que el patrono debe pagar al trabajador en virtud del cumplimiento del contrato de trabajo o de la relación de trabajo vigente entre ambos. Salvo las excepciones legales, todo servicio prestado por un trabajador a su respectivo patrono, debe ser remunerado por éste.

El cálculo de esta remuneración, para el efecto de su pago, puede pactarse:

a) por unidad de tiempo (por mes, quincena, semana, día u hora);

b) por unidad de obra (por pieza, tarea, precio alzado o a destajo); y

c) por participación en las utilidades, ventas o cobros que haga el patrono, pero en ningún caso el trabajador deberá asumir los riesgos de perdidas que tenga el patrono.”

La legislación, por tanto, contiene únicamente definiciones de salario, sin distribuir su originen. La única distinción que encontramos es en el salario “extraordinario” que será el que se paga como “hora extra”, es decir, fuera de la jornada ordinaria de trabajo.

Con esto, por tanto, podemos concluir que la deducción debe ser aceptada por el aguinaldo y bono 14 que se paguen, aún cuando ese monto exceda del 100% del salario base, pero esté calculado sobre salarios ordinarios, el promedio de los 6 meses anteriores.

Hasta el momento, este criterio de SAT ha venido en forma de correos electrónicos, no así en ajustes, por lo que pasará algún tiempo antes de que conozcamos un fallo judicial al respecto.

La modernidad ha cambiado el significado de muchas cosas. Las palabras significan otra cosa que su definición real y original. Es un fenómeno de control, como apuntaba Hayek en sus obras.

Ejemplos de ello, los términos como justicia, sociedad, democracia y hasta derechos. Se usan ahora en términos que engloban lo injusto, lo dictatorial en nombre de la “sociedad”, la aniquilación de los derechos de los individuos porque no son “democracia” y por derechos ahora se defienden los reclamos y los privilegios.

En esa lista, también, la transparencia fiscal. Se usa el término para indicar que los ciudadanos deben enseñar hasta qué talla de calcetines usan pues se penalizará si no justifican el “beneficiario final” del par de calcetines que no son de su talla. Regresamos a ser esclavos.

La transparencia es algo que incumbe únicamente al gobernante. El que tiene prohibido esconder sus bienes y sus acciones es, precisamente, el gobernante, el funcionario público y el empleado público. ¿Por qué? Porque usa TU dinero para vivir. El dinero “público” no es del “presidente” o “de la SAT”. Es tuyo. Y sobre cada centavo debe rendirse cuentas.

La transparencia es, por lo tanto, la garantía del ciudadano sobre el uso adecuado de sus recursos. Sin embargo, por arte de magia -adoctrinamiento, realmente- se modificó el contenido del término para transformar el sistema.

Ahora es el gobierno quien tiene “duda razonable del uso de tu dinero”. Tiene a su favor una especie de inversión de la carga de la prueba en la que debes demostrar que tu dinero lo gastaste en ti y que tu dinero proviene totalmente de haber pagado impuestos en los términos que un burócrata lo determina.

El ciudadano tenía -el texto sigue existiendo en el artículo 24 de la Constitución de Guatemala- derecho a la privacidad. Estaba obligado a presentar información muy limitada de sus movimientos económicos. Era una verdadera garantía contra la intromisión, contra el control social y la libertad de vida.

Esos tiempos en los que no había nadie que pudiera extorsionar a un ciudadano porque se compró algo. Tiempos anteriores que, como decían los abuelos, eran mejores.