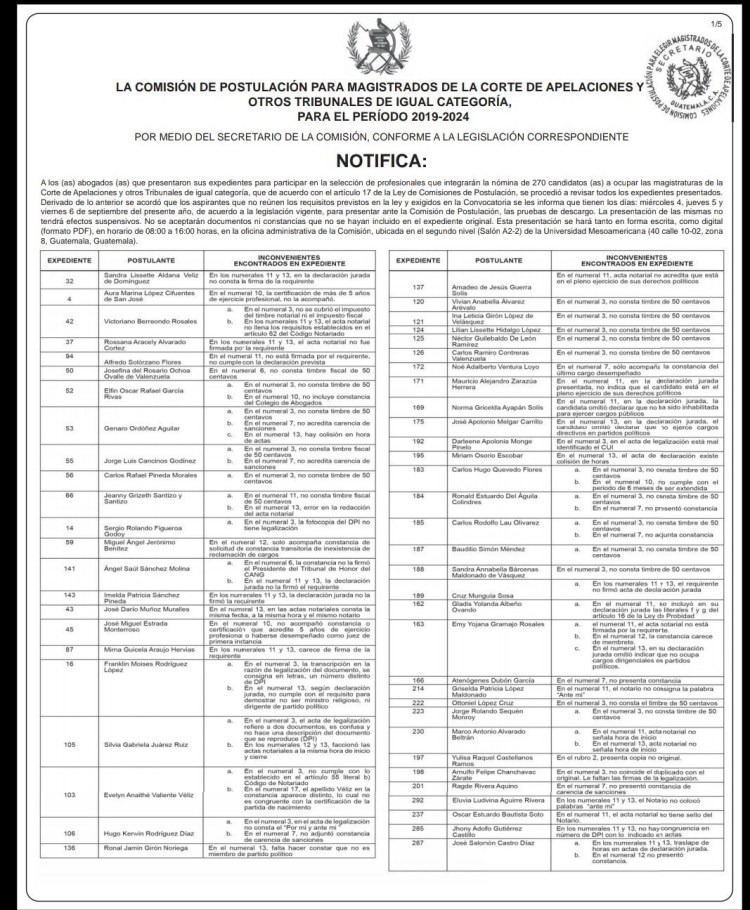

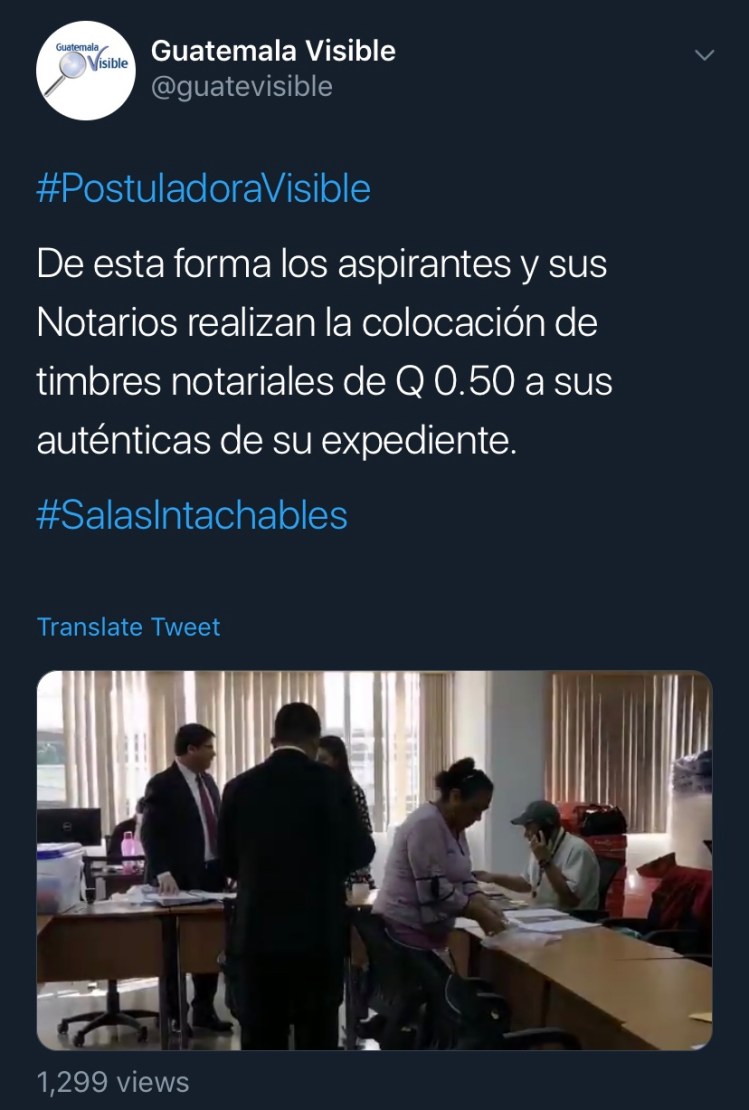

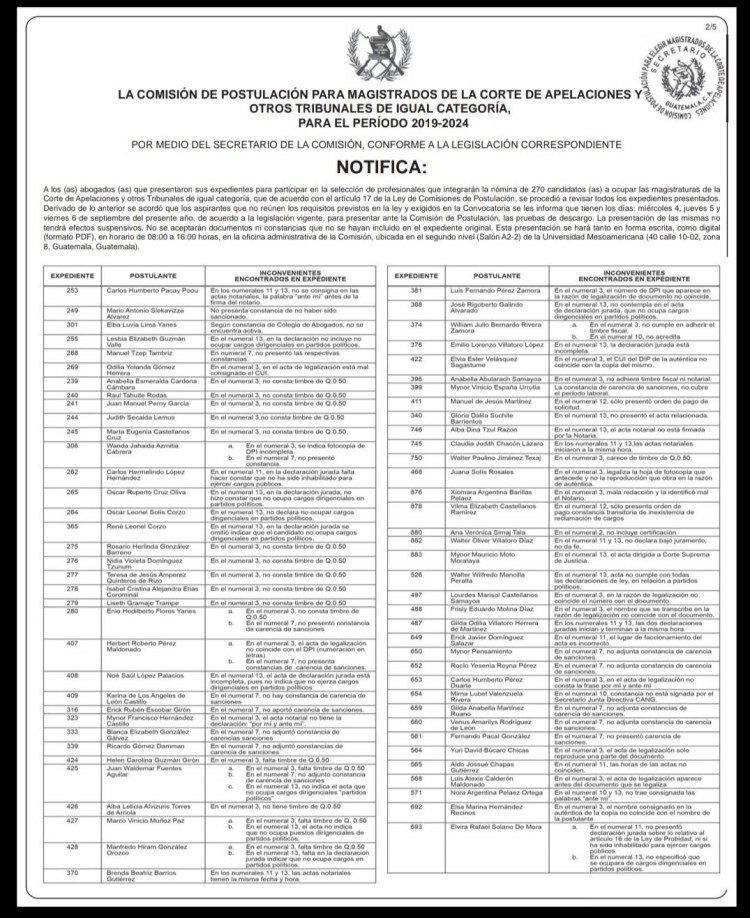

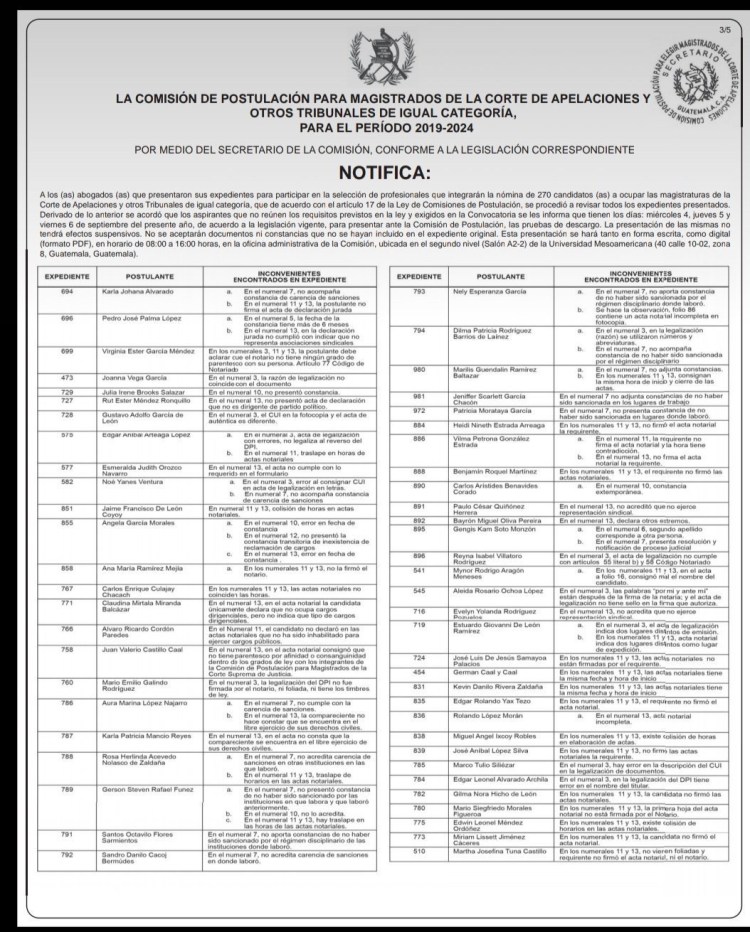

Imposible no comentar sobre este desatino de la comisión de postulación.

Allí puede verse que la comisión «obliga» a un timbre de Q0.50 en las actas de legaciones de documentos.

Esto demuestra un desconocimiento enorme de las leyes y principios en materia tributaria.

La ley del Impuesto de Timbres Fiscales contiene en su estructura dos formas de pago. La primera es en documentos y actos con valor, un pago de timbres fiscales del 3% de ese valor. Así los recibos de pagos y ciertos contratos, como las compraventas de bienes inmuebles, por ejemplo. La segunda forma es por tarifas fijas en las que se grava con un monto específico algún tipo de documento, típicamente notarial.

Es acá el problema de la mala interpretación legal que hace la comisión y tristemente, la gran mayoría de oficinas públicas. Ya antes había escrito de un error de SAT en los nombramientos de representantes de sociedades. Ahora es la comisión que escogerá los candidatos a magistrados.

Pues el tema es que el artículo específico -el 5- dice, en lo que nos importa ahora, lo siguiente:

«ARTICULO 5. * DE LAS TARIFAS ESPECIFICAS.

El impuesto a que se refiere este artículo, resulta al aplicar las tarifas específicas a la base establecida en cada caso, para los documentos siguientes:

5. Títulos, credenciales a documentos acreditativos del nombramiento o cargos o comprobantes de representación de personas jurídicas de cualquier naturaleza, extendidos en acta notarial o en cualquier otra forma. Q. 100.00. Se exceptúan del pago de este impuesto los nombramientos o documentos acreditativos de representantes de cooperativas, los cuales se rigen por lo dispuesto en las leyes especiales.

6. Indices, testimonios especiales, copias simples o legalizadas y actas notariales, por cada hoja de papel. Q. 0.50.

7.Actas de legalización notarial de firmas o documentos. Q. 5.00.»

El impuesto de timbres fiscales es un impuesto típicamente documental. Es así que los hechos generadores son «El documento».

ARTICULO 3. DEL SUJETO PASIVO DEL IMPUESTO Y DEL HECHO GENERADOR.

Es sujeto pasivo del impuesto quien o quienes emitan, suscriban u otorguen documentos que contengan actos o contratos objeto del impuesto y es hecho generador del impuesto tal emisión, suscripción u otorgamiento.»

Entonces llegamos a tener que leer el artículo anterior y dilucidar de qué va cada uno de sus numerales.

Resulta que cada numeral es un hecho generador en específico. Es «un documento». Entre todo, un tributarista serio debe siempre aplicar las reglas de interpretación para leer un artículo. La comisión aplica cada numeral por separado, como legos. En la materia, hay una prohibición a la doble tributación en el artículo 243 de la Constitución. Eso nos obliga a tener que interpretar el artículo 5 de forma que no cause violación constitucional. Luego, está el principio de especialidad, mismo que nos indica que la norma específica prevalece sobre la general. De esa manera, un nombramiento es específico a «acta notarial», que es lo general y un «acta de legalización» es específico a «acta notarial». Por tanto, esos documentos llevan únicamente el timbre fiscal más específico al tipo de acta de que se trate. Las de nombramiento llevan timbres por Q100, las de legalización por Q5.00 y las demás actas notariales Q0.50 por hoja.

Mario E. Archila M.